Aquestes són les novetats en el règim fiscal del mecenatge de les entitats sense ànim de lucre per part de Persones Físiques: Més informació al BOE: https://www.boe.es/buscar/act.php?id=BOE-A-2002-25039 El percentatge passa del 35% al 40%.

Aquestes són les novetats en el règim fiscal del mecenatge de les entitats sense ànim de lucre per part de Persones Físiques: Més informació al BOE: https://www.boe.es/buscar/act.php?id=BOE-A-2002-25039 El percentatge passa del 35% al 40%.

Compartim amb vosaltres la taula de les bases mínimes de cotització dels cooperativistes per a temps parcials, així com el BOE on trobareu més informació. Grup de cotització Base mínima mensual € 1 733,20€ 2 540,50€ 3 470,20€ 4 a […]

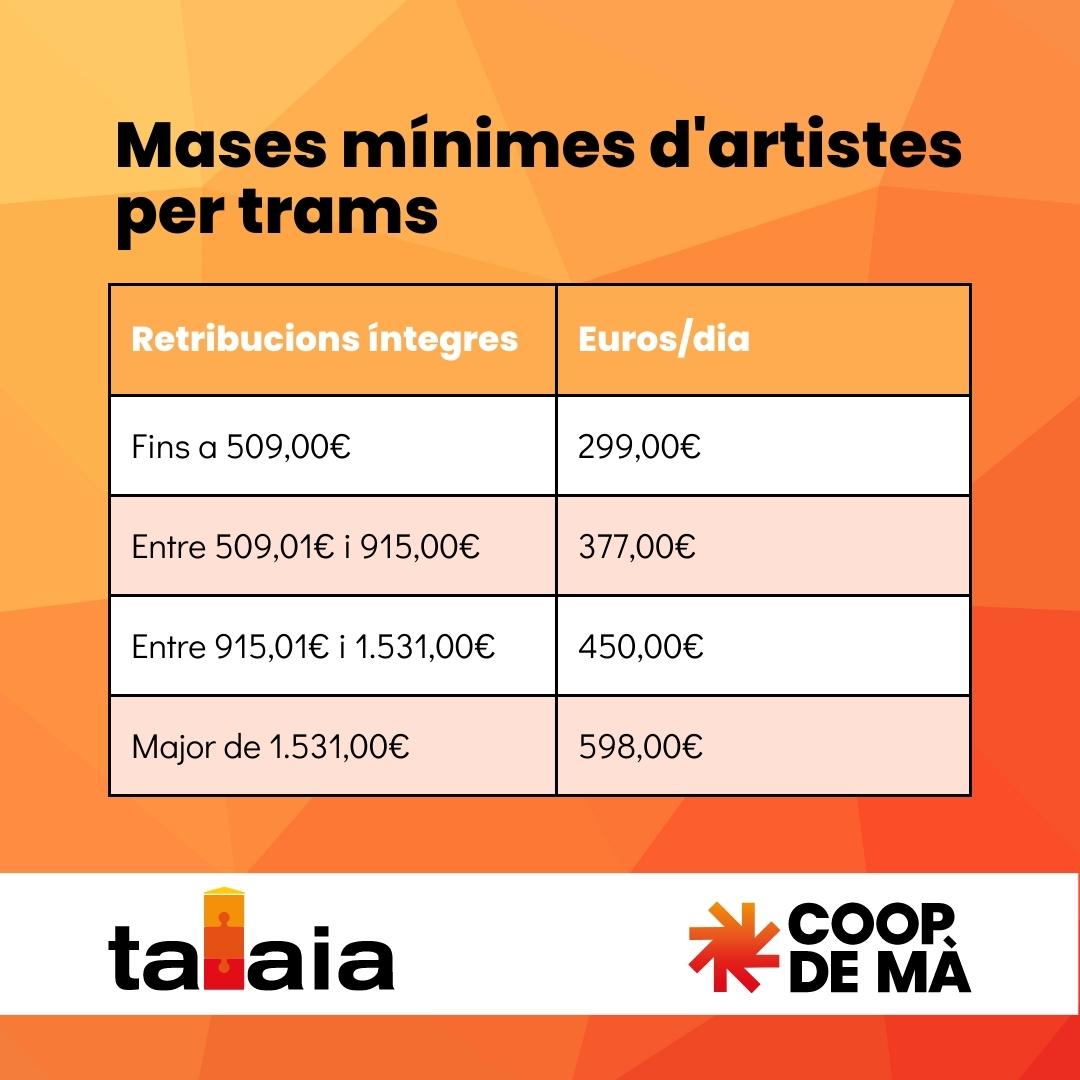

Aquestes són les bases mínimes de cotització dels artistes per trams. Retribucions íntegres Euros/dia Fins a 509,00€ 299,00€ Entre 509,01€ i 915,00€ 377,00€ Entre 915,01€ i 1.531,00€ 450,00€ Major de 1.531,00€ 598,00€ Us adjuntem el BOE de dimarts 31 de […]

Estem en període estival i com cada any hauríeu de notificar els dies que no voldríeu rebre notificacions de l’Agencia Tributaria. La selecció dels dies en els quals no es posaran a la disposició dels obligats tributaris notificacions en l’adreça […]

L´Agència Estatal d´Administració Tributària ha emès un avís en el seu web recordant que l´Adreça Electrònica Habilitada (DEH) deixarà de ser utilitzada, en favor de l´Adreça Electrònica Habilitada única (DEHú), a partir del 4 d´abril. El Reial decret 203/2021, de […]

Feliç 2022

L’IVA d’aquestes despeses NO serà deduïble, en general. L’article 96 LIVA estableix que no podran ser objecte de deducció els béns o serveis destinats a atencions a clients, assalariats o terceres persones. Encara que la regla general és que les despeses per […]

✨Hi han moltes altres raons per a comptar amb nosaltres, però aquestes són les més importants. No t’has de preocupar pels tràmits administratius. ?️Nosaltres ens encarreguem de presentar-los als seus respectius organismes oficials. Portes al dia les teves obligacions fiscals […]

Funcionament general de l’Impost El IVA és un tribut de naturalesa indirecta que recau sobre el consum i grava:els lliuraments de béns i prestacions de serveis efectuades per empresaris i professionals, les adquisicions intracomunitàries i les importacions de béns. En […]